以弹性应对危机,借金融科技战“疫”

疫情终将过去,但是其带给我们的影响和思考将是长久的。这次危机从长远来看,也可以转化为金融行业提升业务和科技弹性,进一步深入数字化重塑的契机。

云计算的第三块钢板——2019公有云调研报告

我们不但需要找到现有云计算这架“飞机”上的弹洞,还应该关注到空白区域的情况,才可以让云计算这架飞机更顺利的启航。下面就让我们先对云计算这架飞机上能统计的“弹洞”进行一下分析。

测试:品质、品牌与价值的综合体现 ——2019至顶网公有云主机评测综合分析报告(下)

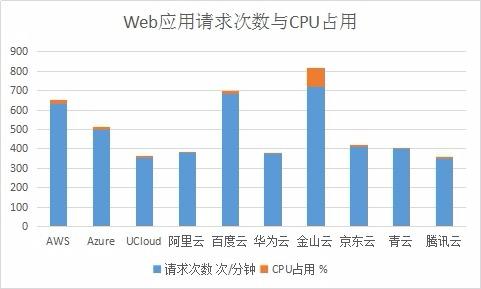

公有云主机的CPU处理能力到底如何?为什么至顶网云能力评估小组一直提倡采用双核云主机?网络、计算、存储中云主机的系统盘存储能力又是如何?这些问题我们会在本篇文章中再继续为大家进行解读。

Gartner预测2020年全球公有云收入将增长17%

全球领先的信息技术研究和顾问公司Gartner预测,全球公有云服务市场将在2020年达到2664亿美元,相比2019年的2278亿美元增长17%。

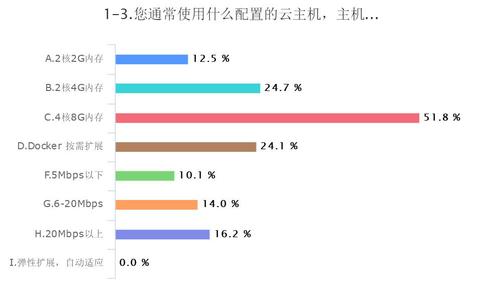

测试:品质、品牌与价值的综合体现 ——2019至顶网公有云云主机评测综合分析报告(上)

在汲取去年测试经验后,今年将测试项目调整为针对网络、计算、存储及云主机可扩展能力这四个项目,被测试的还是去年测试过的AWS、Azure、UCloud、阿里云、百度云、华为云、金山云、京东云、青云、腾讯云这十个公有云厂商的云主机。各项测试分析结果如下:

调查显示:安全和隐私是企业上云后的最大挑战

安全是企业上云之后面临的最大挑战,这是日前Palo Alto公司发布的一份云安全调查报告中的一个结论。这份报告由Palo Alto委托Ovum Research公司进行,调查了亚太地区的500多位公有云用户,分别来自中国、澳大利亚、中国香港、印度和新加坡。

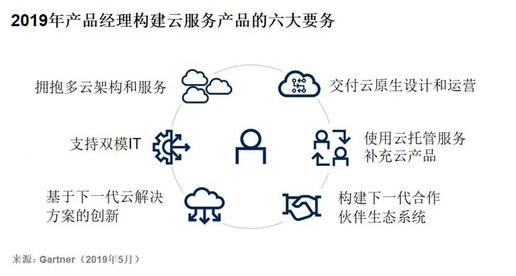

Gartner:2019年公有云服务六大趋势

在2017年至2018年间,云服务市场发生了巨大的变化。企业机构从低风险地尝试使用云转向全面、大规模地使用云。云项目已进入到数据中心的核心,彻底的云迁移成为普遍现象。

2019年公有云服务六大趋势

在2018年,我们已经看到各一些趋势开始“生根发芽”,这些趋势定义了公有云市场并催生出公有云产品经理必须关注的六大要素。自2018年开始的云市场趋势定义了如今的云市场,并将成为整个2019年乃至2020年的主流。

云托管服务供应商必不可少的四大理由

对大多数人来说,“云”一词与亚马逊网络服务、微软Azure和谷歌同义。这也能被理解,因为它们是目前为止最受认可和最成功的超大规模的公共云提供商。然而,这三位行业领导者并非注定会完全占据市场。

Gartner:2018年全球IaaS公有云服务市场增长31.3%

根据Gartner的数据显示,2018年全球基础设施即服务(IaaS)市场增长了31.3%,达到324亿美元,高于2017年的247亿美元。亚马逊在2018年再次成为IaaS市场的第一大厂商,紧随其后的是微软、阿里巴巴、谷歌和IBM。

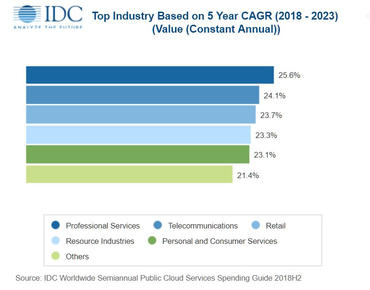

IDC:到2023年全球公有云服务支出将增加一倍以上

根据IDC全球半年度公有云服务支出指南的最新更新预测,在2019年到2023年预测期内全球公有云服务和基础设施支出将翻一番,五年复合增长率(CAGR)达到22.3%,增长至5000亿美元。

公有云选型系列:蜂鸟网渐进式混合云之路(上)

对于那些有些历史的企业,它们既想拥抱云计算,同时原有的传统IT架构又无法割舍,如何兼顾它们,通过合理的组合采用混合云模式搭建起一个真正适合自己的IT新平台,是一个挑战。蜂鸟网就经历了这一过程,并最终找到了适合自己的最佳模式。

化敌为友:微软与Oracle公有云对接联合抗衡AWS

微软和Oracle正在对他们有竞争关系的公有云平台进行整合,以形成对抗双方共同对手AWS的统一战线。

公有云选型系列:IaaS同质化后,公有云如何选?

目前,绝大多数公有云服务商都提供IaaS服务,由于技术相对成熟,差别已经不大。由于大多数企业上云都是从IaaS切入,而IaaS的成熟和同质化后,给用户公有云选型带来了困惑。

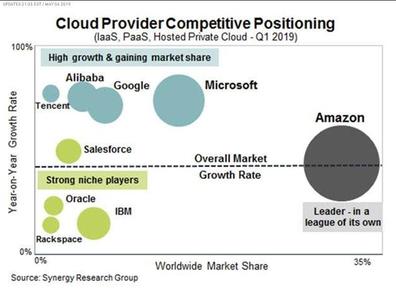

Synergy:公有云基础设施需求潜力巨大 AWS继续领跑市场

市场分析公司Synergy Research公布了公有云基础设施支出的最新数据显示,企业对于托管服务的巨大需求是市场还无法满足的。 2019年第一季度云基础设施支出同比增长了42%,市场收入超过210亿美元。

公有云选型系列:公有云能省钱、省事?并不一定

公有云能省钱,也能省事,这是对公有云比较普遍的认知,但答案并不绝对。公有云也有适合的群体,并不是所有企业都适合公有云。

真实场景化评测,秒速十万次响应,全面解读华为云服务器S6

什么是匠心,匠心是一种将技术发挥到极致的精神。在接下来的华为云ECS通用计算型云服务器S6(以下简称为“华为云S6云服务器”)应用性能评测中,我们再一次对华为云所独具的匠心,有了更深刻的体会。

Gartner预测2019年全球公有云收入增长17.5%

全球领先的信息技术研究和顾问公司Gartner发布的最新数据显示,全球公有云服务市场将从2018年的1824亿美元增至2019年的2143亿美元,增幅达17.5%。

Gartner:2019年全球公有云收入将增长17.5%

据Gartner预测,2019年全球公有云服务市场将增长17.5%,规模达到2143亿美元,高于2018年的1824亿美元。

IDC:预计今年全球公有云服务支出将达到160亿美元

IDC客户洞察与分析项目总监Eileen Smith说:“大多数企业组织都采用公有云作为托管企业应用、开发和部署面向客户的解决方案的一个经济高效的平台