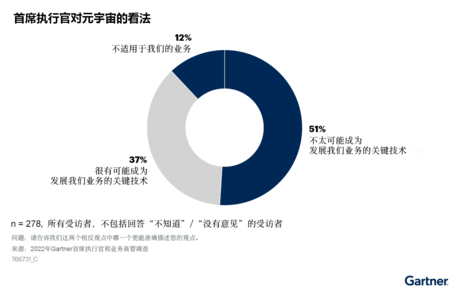

Gartner:2022年首席执行官对可持续性、员工问题和通货膨胀的观念发生显著变化

Gartner近期对首席执行官和高管的调查显示,2022年首席执行官和高管对人员、目标、价格和生产力的观念发生了显著变化,尤其是在可持续性、员工问题和通货膨胀等事情上。

Gartner:2021年全球IaaS公有云服务市场增长41.4%

2021年全球基础设施即服务(IaaS)市场从2020年的643亿美元增长到909亿美元,同比增长41.4%。

Gartner发布2022年银行和投资服务行业的三大热门技术趋势

生成式人工智能(生成式AI)、自主系统和隐私增强计算,这三项趋势将在未来两到三年内继续增长,推动金融服务机构的增长和转型。

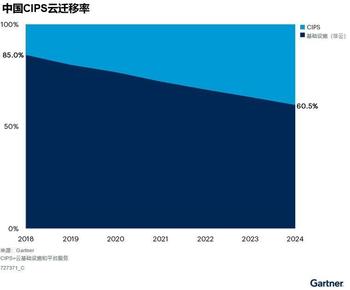

Gartner:如何在中国成功应用多云模式

当前,中国政府鼓励行业企业通过云计算技术来实施数字化转型,从而加速经济增长。许多企业机构已部署了私有云和单一供应商混合云,以实现这一目标。

Gartner:中国公有云部署最佳实践

云服务的增长在很大程度上是由数字原生企业推动的,对于多数中国企业来说,云战略的制定并非易事。由于中国的监管合规和安全要求较为复杂,涉及私有云和多个公有云部署的混合云部署尤其如此。

Gartner:2022年全球公有云 终端用户支出预计将接近5000亿美元

根据Gartner的最新预测,2022年全球公有云服务终端用户支出预计将从2021年的4019亿美元增长至4947亿美元,增幅达到20.4%。2023年终端用户支出预计将达到近6000亿美元。

Gartner:数据分析助力构建业务价值新等式

今年Gartner发布的数据和分析(D&A)领导者在企业中利用2022年主要数据和分析趋势就分为了三大主题:激发企业活力和多样性、增强人员能力和决策,信任的制度化。

Gartner发布推动2022年主要数据和分析趋势的三大主题

Gartner发布数据和分析(D&A)领导者在企业中利用2022年主要数据和分析趋势时应拥抱的三大主题,分别是:激发企业活力和多样性、增强人员能力和决策,以及信任的制度化。

Gartner发布2022年主要安全和风险管理趋势

Gartner表示,安全和风险管理领导者必须应对七大趋势,才能保护现代企业机构不断扩张的数字足迹免受2022年及以后新威胁的影响。

Gartner:企业机构需要重新定义网络安全领导者的角色

根据Gartner的最新调查,由于网络风险责任已被转移到IT以外,并且日益分散的生态系统导致网络安全领导者正在失去对决策的直接控制权,企业机构需要重新定义网络安全领导者的角色。

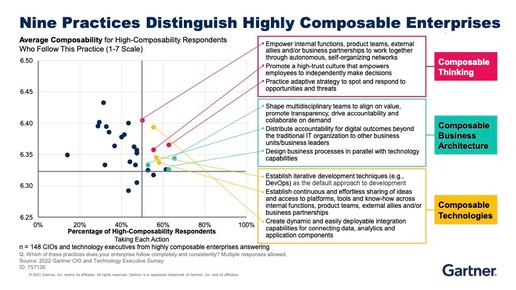

Gartner:中国企业正在接受“可组合的业务”

近些年,不确定性主要体现在新冠疫情和地缘政治两个层面,其中新冠疫情目前对于全球的不确定性已经逐渐减弱,但是对中国的不确定性还会继续持续。

Gartner发布2022年汽车行业五大技术趋势

Gartner发布2022年汽车行业五大技术趋势,帮助企业首席信息官更好地应对汽车行业的软件、硬件和数字变革。

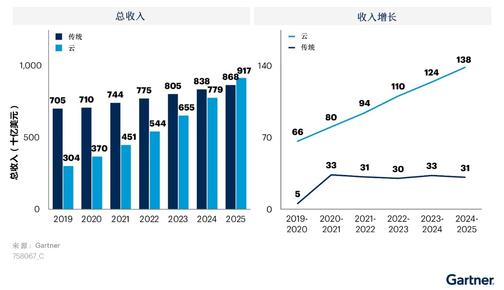

Gartner:2025年有效细分市场中过半企业的IT支出将转向云

根据Gartner的最新预测,2025年有效细分市场中的企业在公有云计算领域的IT支出将超过传统IT服务支出。

Gartner:2022年中国IT支出预计将增长7.89%

根据Gartner的最新预测,2022年全球IT支出预计将达到4.5万亿美元,相比2021年增长5.1%;中国IT支出预计将突破5400亿美元,涨幅7.89%。

Gartner预测芯片短缺将促使十大汽车主机厂中的50%在2025年自主设计芯片

根据Gartner的预测,由于芯片短缺以及汽车的电气化和自动化等趋势,十大汽车主机厂(OEM)中的一半将在2025年自主设计芯片,而这将增强他们对自身产品路线图和供应链的控制。