NetApp公司建立云基础设施业务部门

NetApp公司正着手建立云基础设施业务部门,其下将统辖FlexPod、SolidFire以及StorageGRID,且计划雇用一位云服务高手负责运行。

蓝色巨人增重:罗睿兰猛下补剂,IBM存储业务表现不错

着眼于IBM公司第四季度与全年业绩结果来看,其存储增长已经成功持续一整年。但戴尔-EMC正积极推出“Refuse to Lose”渠道,希望借此最终重新帮助自身提升销售势头。

各大供应商纷纷宣布,现已无需对Spectre与Meltdown进行修复

几家SAN供应商宣布其系统已无需针对Spectre与Meltdown漏洞进行修补。于是我们对戴尔与Pure Storage进行了采访,询问了双方有关修复方面的影响与两家公司的SAN与戴尔方面的超融合(HCI)系统是否需要修补等问题。

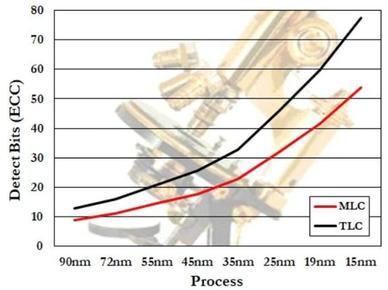

3D NAND为实现四级单元提供了可行性

与此前的平面NAND相比,3D NAND技术的运用将使得错误检查代码更易于实现,这也进一步确定了容量提升的四级单元技术的可行性。

Veeam收购面向AWS的IaaS初创公司N2WS

Veeam宣布以4250万美元现金收购了IaaS初创公司N2WS,其董事会成员包括Veeam联合创始人兼总裁Ratmir Timashev。

Gartner:2018年全球半导体收入预计增长7.5%

据Gartner称,预计2018年全球半导体总收入将达到4510亿美元,相比2017年的4190亿美元增长7.5%。这相当于之前Gartner预计2018年增长4%的近一倍。

2018混合云存储热潮来袭?

时至今日,云计算日的普及已经超过10年,技术的不断迭代以及行业的日益成熟,使其在新趋势下呈现了另一番产业格局。纵观当下,公有云服务竞争愈加激烈,私有云服务市场需求不断增长,混合云逐渐成为云部署的优选模式之一。

西部数据:新一代存储技术推动未来大数据

当今的大部分数据都是由 PC、笔记本电脑、智能手机和平板电脑产生的,但今后的数据将来自关联的自动驾驶汽车、工厂机器人和机械传感器、监控系统和无人机、医疗健康可穿戴设备等等,由此催生出对更大容量的高效存储设备的需求。

IDC公布全闪存市场评级 Pure Storage跻身前列

市场分析公司IDC在最新的MarketScape报告中,对全闪存阵列厂商进行了评级和排名,其中Pure Storage占据领先位置,排在Dell、HPE、NetApp和IBM之前。

2018年八大存储厂商如何应对业界挑战?

2018年所有主要的存储厂商都面临三大挑战:提供更快数据访问的新技术,旨在围绕他们自己打造一个商用抽象层的数据管理提供商,以及想要排挤出这些存储厂商的公有云和公有云垂直堆栈提供商。

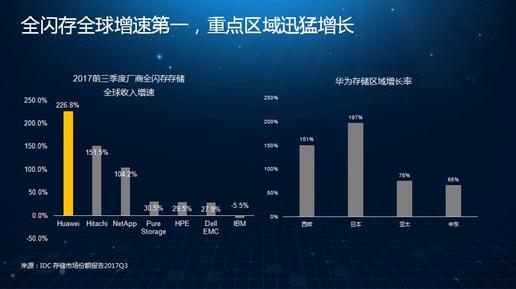

2018年华为存储的三个关键字:闪、云、智

在1月8日的2018年华为存储媒体沟通会上透露的信息量还是蛮大的。从2017年的各种咨询报告中,我们看到了华为存储已经蝉联Gartner通用存储阵列魔力四象限报告领导者位置了。

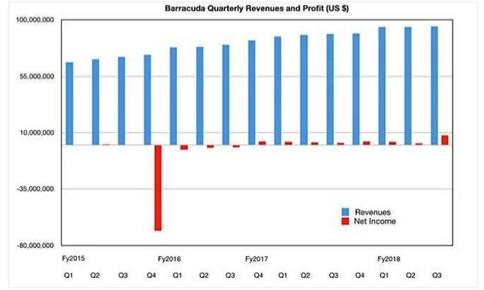

梭子鱼利润创新高 收购电子邮件安全公司PhishLine

备份和安全厂商梭子鱼(Barracuda)在2018财年第三季度实现了作为一家上市公司三年半以来的最高利润。

知情人士:今年Dell将加强与VMware的数据保护集成直指Veeam

Dell EMC正在加强与VMware在今年晚些时候发布新的数据保护产品组合进行技术集成,旨在从竞争对手Veeam那里赢得市场份额。

“ABC”时代,IT变革下的驱动数据价值之路

“ABC”是指A(AI,人工智能)、B(Big Data,大数据)、C(Cloud,云计算)为代表的产业趋势和技术革命。

2018年的10大存储预测

2018年的存储行业更像是2017年的延伸:发生巨大变化。很多趋势——如云采用率提高、从磁盘转向闪存、向软件定义一切转变——将塑造存储和数据中心基础设施。

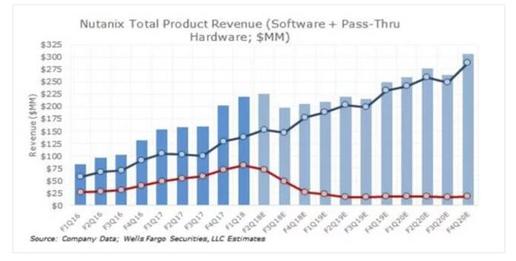

分析师:Nutanix减少硬件收入 向纯软件公司转型

Nutanix希望拥有表现出色的软件业务,而不是被限制于微薄的商用硬件利润的硬件一体机业务。所以Nutanix正在改变自己的业务模式,定位为一家以软件为中心的公司。

希捷公司打造的双执行器磁盘驱动器设计方案到底实际价值如何?

希捷公司现已拥有一项能够将磁盘驱动器的读写磁头一分为二的技术,该项技术能够让读写磁头成为两套独立组件——即分为上下各一半——并通过上下碟片套件并行IO以提高驱动器的IO性能。